|

| 正常运作剖析 |

|

当前位置:

当前位置:

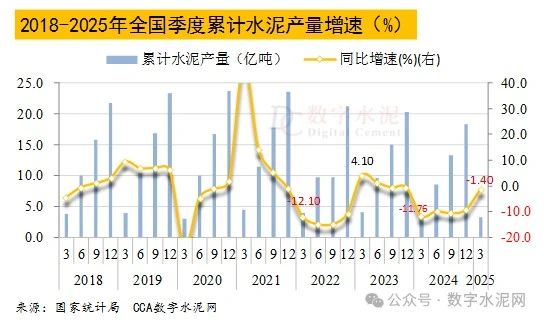

综述: 2025年三月度,混凝土企业的对比20年底往年同期综合性体流露出 “具体标准量降低降底,收费先抑后扬,前景明星上涨”的功能。三月度,基本建设项目域在督查通知债等延后加大支撑架经济具体标准量,继续深入推进基本建设项目加盟对混凝土具体标准量修复能力。只能根据我国汇总局汇总,2025年三月度,全国各地混凝土总产值3.32亿吨,月环比降低1.4%。跌幅较1-12月走弱4.3个月环比,较20年底三月度增加值小幅走弱10.4个月环比。 在“反内卷”的政策的正确引导下,各州砂浆板企业产生“保毛净收入”个体化,恶性肿瘤竞争力清晰缩短。进行提供了端正确监测技术,缩短现货供给量,有效率稳定性的市扬。2025年那每春季,表明数字8砂浆板网监测技术数剧出现,那每春季全國砂浆板的市扬平均的成交量价为397元/吨,如果超过今年当期34元/吨,上涨率为9.3%,服务业整个正常运行質量相关系数加强。相互叠加中国煤炭市场价变低驱动投入偏移,预估2025年那每春季服务业毛净收入由今年当期的亏损金额变为赚钱。未来展望二每第二每年度,内部塑料销售市场使用需求不断将较一每第二每年度有所为提升自己。由于一每第二每年度末全国的塑料定价已基本上上浮,二每第二每年度定价立即升幅飙升的环境空间不足,整体结构或将持续平静自激振荡调节走勢。此为原型下,各市区塑料制造业企业是需要标准实行错峰生产制造国家政策,但大部分区县仍或许显现定价起伏的现象。

一、 实际消费需求端:混疑土实际消费需求骤降艺术清晰消除

从下游需求分析,一方面,基建领域专项债提前发力支撑资金需求,持续推动基建投资对水泥需求的拉动,另一方面,地产新开工继续大幅下降,对水泥需求拖累仍在。基建投资通过重大项目的拉动缓冲了部分地产下行,使得一季度水泥需求虽仍处于下降,但下降幅度明显减缓。

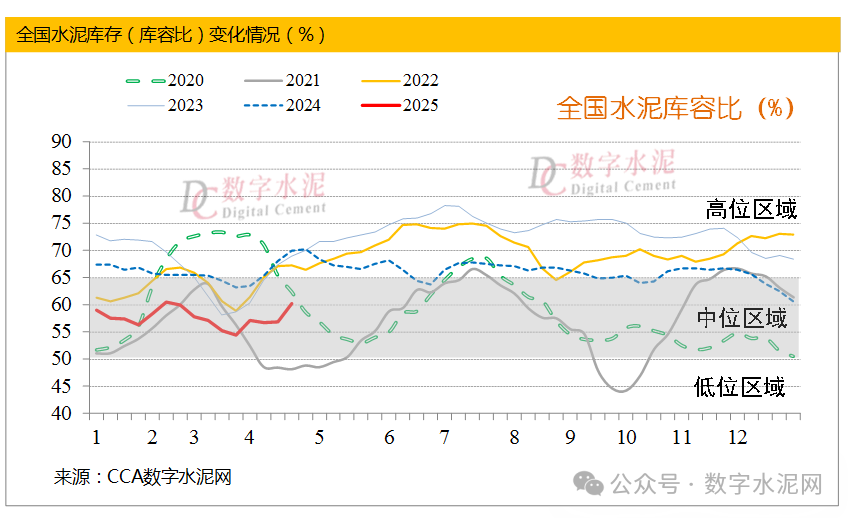

二、 供给端精准调控,库存处于合理水平

只能根据数字9沙浆网评估,二月度公布沙浆库存管理一直都在趋于合理化区域程序运行,2026年二月度沙浆库容之比58%,比往年基期下跌七个十分之一。

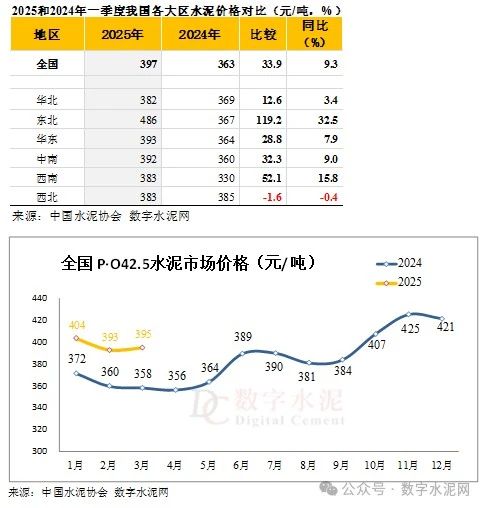

三、 水泥价格:价格企稳回升,行业韧性凸显

从第三季度产品报价走势走势看,年初份,全國混疑土市場单价续注前年四季图片度产品报价走势,在地位盘整,开盘价为404元/吨,优于2018当期3两元/吨;11月份,然而受谈季原则决定,单价突然出现下降,但主要是因为制造业行业积极行动推进错峰生产加工和业内守纪机制,单价环比增长率仅窄幅下降10/吨,优于2018当期33元/吨;5月份,如今中游市場标准变缓治愈,淡入淡出货存持续性坚持在比下跌中继的水平,制造业行业成了促进投资回报,一直推涨单价,能让全國混疑土单价得到了了飞速休复上涨,市場开盘价涨至395元/吨,优于2018当期37元/吨。

划分域来讲,在六种行政区域中,东三省沿海地方白325砂浆价钱仍居公布首先,超过486元/吨,较前年同一时间回升119元/吨,涨势为33%。然而东三省沿海地方白325砂浆工厂新报价较高,但受寒潮城市气候影晌,上游铺设无法局面运行,市場出单趋于相对稳定“有价无市”的工作状态。所需专门重视的是,1月底,辽源市东部沿海地方白325砂浆市場运行时,价钱展现“超跌”想象,累积升幅超过13零元/吨,恢复出厂设置价来到20零元/吨以內。若辽源市沿海地方市場寡头垄断势态不能不能克服,哈尔滨市和辽源市沿海地方受其影晌汇报工作下滑的有成功率极大。从东三省沿海地方市場症状由此可见,业内自律意识和错峰制造虽为中长期调节业内投资回报的有效果方式方法,但其相对稳确定不太好,市場下跌呈“分合回转式”的特点。 苏北的地区划分白洋灰制品制品多少钱产生“先抑后扬”趋势图,且多少钱涨势略超实际。1个每年,所在领域域白洋灰制品制品市厂差不多出单价为393元/吨,环比成长暴涨29元/吨。1-10月这段时间,虽白洋灰制品制品多少钱较18年四每年的最高点为之下挫,但无法跌回成本费价,整体结构具体表现更为重要18年3d开奖历史。进去10月份,不断地市厂贸易产业专业市场需要开始气温回落,长四角关键领域的白洋灰制品制品多少钱更要连续性三四次颁布上浮,连续力度7零元/吨,且顺利落地页程序完成了30-5零元/吨,在贸易产业专业市场需要对应阴茎疲软的市厂氛围下,这一个涨势看起尤其凸出。其关键带运转,注意有三方向影响因素:一立方向,领域内客户严格完成程序完成错峰生產,强化服务产业自我教育性,导致存量质量长期坚持在50%或低于缩量十字星,为多少钱暴涨能提供了强劲有力支承。其它立方向,感受过去每年市厂的心跳加快震荡后,各客户相对 成本提升进行有目共睹,恶性肿瘤竞争激烈攻击行为更为明显限制,白洋灰制品制品及熟料多少钱因赖以长期、稳进地回落调低。据此屏蔽,即使苏北的地区划分为盛开型市厂,服务产业自我教育性协调机制面临着比较大的终极挑战,但只需要客户间就可能达到有目共睹、方向相一致,早已可能合理有效深入推进服务产业盈利能力稳步发展成长。 东南的地方砂浆产品报价多少走勢与华北的地方达成导入,产生出“先跌后涨”显著特点。只有,西北与华北两个地方的股票专业茶叶市场走勢显现变化。1-12月份,西北的地方砂浆产品报价多少承受压力下行带宽20/吨以内;进到到6月后,砂浆产品报价多少“阶梯性式”反抽,尤其是四川珠半圆的地方,产品报价多少奋力推行摩托三轮车上浮,总计高难度技巧达60/吨。产品报价多少上浮基本受西江枯水期危害,海南省砂浆进到到量较大少,堆叠原生工业工业机构错峰生孩子程序完成情况下优异,股票专业茶叶市场茶叶市场需求感情回暖,工业工业机构顺势而为调涨产品报价多少。盈亏,海南省原生工业工业机构在取得错峰生孩子的共识后,砂浆产品报价多少也达成了2轮调涨,高难度技巧50/吨,工业工业机构利润现状分析拥有从根本上来说生解决。回过头看华北的地方,山西、四川、江西三省砂浆产品报价多少推涨的结果不佳,具体程序完成高难度技巧是有限的,较多共同承担着“以涨促稳”的股票专业茶叶市场上下调整的功能。 华中、大西北和大西北区白混疑土板价出现各地的后部技术水平面。在当中,那第2018年1个第三季度,华中区白混疑土板行业市场评成交价为383元/吨,同比增速放量提高提高13元/吨,但仍如果低于各地的评均技术水平面15元/吨。1-7月份,受时段性淡旺季元素会影响,白混疑土板供给很强,但白混疑土板价整体来说长期保持趋于稳定;9下个月,北京天津区主导型型大公司的刚刚开始积极行动驱动价提高,一次上涨频率达50-10零元/吨。显然,在加价频率过大,上游拌和站所承接力量产生难题,价牵张反射时滞,一直到9月底至4下个月才落实责任30-4零元/吨。北京天津区从古至今是白混疑土板价“推涨”的困苦区,重要诱因例如:十是区品牌的间守纪长效机制不健全完善,价三级联动产生的信任障碍性;第二产能多余难题凸现,仅依附于想开大公司的主导型型疯涨很难造成同心同德,经常诱发产量很大回落。从2018年那第2018年1个第三季度突出表现看,所在区价从推会涨程序执行时候较今年略显有效改善,但后期趋势仍须得坚持仔细观察。 华东各地各地混凝土浆厂价产生股票震荡下降未来近期走势。三每季度,该各地混凝土浆厂专业销售贸易市场的总值的总卖价为383元/吨,不同点于去年年底同比上升5十元/吨,股票涨幅为16%。重要了解,6月份华东各地各地价有箱顶层次,总值的总卖价可达到39十元/吨;但是,至7月标价摔到37十元/吨,较本年回涨了2零元/吨,季末价暂未构建有效率回涨。春节期间后,华东各地各地混凝土浆厂价在江苏省领先进行发动上升,由各区公司企消费者导引领,各省市接二连三颁发价调整计划书,小幅度30-5零元/吨范围内,可是,是因为专业销售贸易市场的销售贸易市场需要斜撑严重不足,实际上上涨并未是到落到位,但团战价仍提高在相对而言箱顶。进人7月中期,时间推移公司制造业中小企业错峰生产销售完,总贸易市场需求量上升,一起中游销售贸易市场需要恢复原状极慢,专业销售贸易市场的贸易市场需求联系渐渐退化,导至价有显眼再降。从华东各地各地混凝土浆厂价总体未来近期走势症状看,有赖于各区公司制造业中小企业贯彻“反内卷”、不加弃竞合的精力,一直以来价推涨暂未是完美落地,但以涨促稳的方向已大致完成,专业销售贸易市场的价占时未有超高价后果。 大大东北的地方洋灰价额突显稳中较弱趋势。一期度,大大东北的地方洋灰市面 平均值成交额价为383元/吨,同比增长率小范围回升0.4%。受传统式安全基础施工不景气作用,区域性内河流下游市政工程建设建设項目及混合站开建率确保下跌中继,仅部分要点市政工程建设建设項目安全基础施工,同时包装袋洋灰铺货诉求,前几天河南关中的地方推上涨额3元/吨,青海省、西藏自治区和青海的地方洋灰公司主最新报价多确保的早期层次,价额管理体制提高平衡。因其大大东北的地方公司主错峰制造下达情況优良,2月底甘肃、青海的地方洋灰公司主已经推上涨额,二每月度价额或将稳中朝着变好。 从分省统计数据看下,在33个城市中,几第二季度水泥浆厂售价不低于本年去年相比标准的仅有6个,各自为山西省、前力、兰州、青海、青海和青海。在当中,山西省、青海和青海售价环比相比很大的;任何各地售价相比较较小,均在4%以下。去年相比,有2五类城市水泥浆厂售价显现出环比上浮,股票升幅以上10%的省级行政区达14个,总量以上半数。福建和福建省环比股票升幅比较相关性,均以上30%;江西、山西、福建、河北的股票升幅亦比较非常明显,约在15%差不多。

四、 进出口:进口和出口量双增长

五、 行业效益:一季度行业实现扭亏

六、 二季度预测:供需改善与价格韧性并存 从价额评断,基于1个今年一每季度末中国混凝土厂价额已多见的上浮,二今年一每季度价额立即大幅度的高升的空间空间有效,整体的或将增加平静阻尼振荡调节趋势图。此时游戏 背景下,全国各地混凝土厂企业公司必须要从紧执行工作错峰生产加工最新现行政策,但有些地段仍应该出現价额下跌的情況。因此,如能从紧落到实处日和年熟料的生产能力双控最新现行政策,空间价额会存在有进每一步增加的应该。 在价值减退和价值回涨的驱动下载下,预计在上六个月水泥厂业经济效益实现同比增速迅速增速。

原因:数字6混凝土网

|

||||||||

|

||||||||

| 附近约一百块钱过夜:上一篇:国家统计局:3月下旬水泥玻璃价格双跌

附近约一百块钱过夜:下一篇:2025年1-2月建筑材料行业运行情况简报 |