|

| ’˝≥£‘À––∑÷’€ |

|

µ±«∞Œª÷√£∫

µ±«∞Œª÷√£∫

2024ƒÍ£¨ Ð∑øµÿ≤˙“µø™∑¢≤ª∂œµÿ’{’˚µ»æˆ∂®£¨Àƃý∑˛ŒÒ––“µ«˜ ∆–Œ ∆∂»≤ª∂œ‘ˆ’«°£ »¸√øƒÍ∂»∫”¡˜œ¬”Œø™π§Ω®…Ë ¬«È…–º—£¨’˚ÃÂ∑Á∏Òπ©–Ë¡ø∫√”⁄Õ¨“ª ±º‰£ª∂˛°¢»˝√øƒÍ∂»°∞¬√”ŒÕ˙ºæ≤ªÕ˙°¢¬√”Œµ≠ºæ∏¸µ≠°±£¨π©–Ë¡øºı…Ÿ∫Ð¥Û£¨‘Ÿº”…œπ…∆± –≥°¡º–‘æ∫’˘º§¡–£¨∞◊…≥Ω¨µƒº€Œª“ª÷±œ¬µ¯£ªÀƒ√øƒÍ∂»π©–Ë¡ø±ª∂Ø–Õª÷„π£¨∞◊…≥Ω¨µƒº€Œª–°∑∂Œßªÿ…˝°£ ◊Ðÿ¥ø¥£¨2023ƒÍÀƃý≤˙¡ø¥¥œ¬Ω¸13ƒÍ–¬µÕ£¨æ°πÐ√∫º€÷ÿ–ƒ”–À˘œ¬“∆£¨µ´Àƃýº€∏ÒΩµ∑˘Ωœ…Ó£¨––“µ¿˚»Û¥Û∑˘ŒÆÀı°£ ’πÕ˚2024ƒÍ£¨Œ“√«»œŒ™µÿ≤˙∂‘Àƃý–Ë«ÛÕœ¿€ºı»ı£¨Àƃý≤˙¡øªÚΩ´–°∑˘œ¬Ωµ£¨≤˙ƒÐπ˝ £—π¡¶œ¬Àƃýº€∏Ò÷– ýœ¬“∆£¨––“µ–ߓʃ——‘¿÷π€°£

“ª°¢—Ûª“æþÃÂ∏˜÷÷–Ë«Û£∫ª˘¥°Ω®…Ë÷…˝æ÷œÞ ÷√“µÕ∂»Î…ÓΩµ —Ûª“æþÃÂ∏˜÷÷–Ë«ÛÕ˘œ¬µÙ

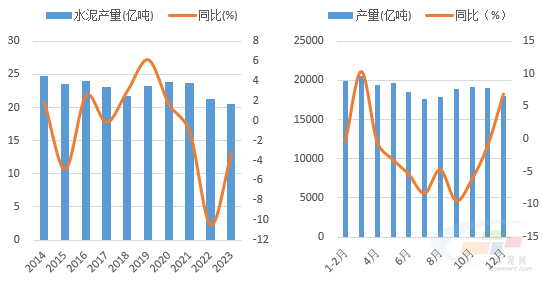

2023ƒÍ1-11‘¬∑𣨻´π˙πÃ∂®◊ ≤˙Õ∂◊ ‘ˆÀŸ2.9%£¨ƒÍƒ⁄‘ˆÀŸ’˚ÃÂ∑≈ª∫°£ ∑øµÿ≤˙ø™∑¢∂À£¨1-11‘¬∑øµÿ≤˙ø™∑¢Õ∂◊ ÕÍ≥…∂ÓÕ¨±»œ¬Ωµ9.4%£¨∆‰÷–Ω®∞≤π§≥ÃÕÍ≥…∂Ó»´ø⁄æ∂Õ¨±»œ¬Ωµ21.5%£¨Ω®∞≤Õ∂◊ Õ¨≤Ω◊þµÕ£¨Õ∂◊ ∂Àµƒœ¬ª¨Õœ¿€¡ÀÀƃý”√¡øµƒ◊þµÕ°£ 1-11‘¬∑ðª˘Ω®Õ∂◊ ƒ⁄≤øΩ·ππ∑÷ªØ£¨µ˛º”∑øµÿ≤˙Õ∂◊ œ¬ª¨£¨Àƃý–Ë«Û’˚ÃÂ≤ªº∞Õ¨∆⁄£¨≤˙¡ø≥ˆœ÷œ¬Ωµ°£‘§º∆2023»´ƒÍ»´π˙Àƃý≤˙¡ø20.5“⁄∂÷£¨Õ¨±»œ¬Ωµ3.3%£¨Àƃý≤˙¡ø¥¥œ¬2011ƒÍ¿¥–¬µÕ°£

◊ÛÕº£∫‘§π¿ƒÍ∂»Àƃý÷∆∆∑ƒÍ≤˙œ˙¡ø¥¥14ƒÍ◊ÓµÕ ”“Õº£∫1-14‘¬µ•‘¬µƒÀƃý÷∆∆∑ƒÍ≤˙œ˙¡ø

˝æð±Ì∏Ò±Ì∏Ò‘¥£∫ÀСœ‘∆º∆À„±Ì∏Ò±Ì∏Ò£®//data.ccement.com/£©

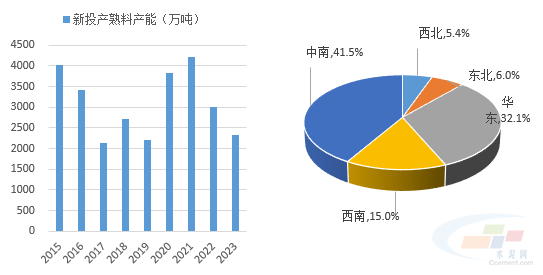

∂˛°¢≤˙¡øÕ∂‘À£∫202ŒÂƒÍ–¬Õ∂‘À Ï¡œ≤˙¡ø231¡˘ÕÚ∂ý∂÷◊Û”“ ±º‰

æð÷–π˙ÀƃýÕ¯Àƃý¥Û ˝æð—–æø‘∫◊∑◊Ÿ£¨Ωÿ÷¡µ±«∞»´π˙π≤Õ∂≤˙Àƃý Ï¡œ…˙≤˙œþ16Ãı£¨∫œº∆ µº Ï¡œ≤˙ƒÐ2316ÕÚ∂÷£¨”땃ÍÕ¨∆⁄œý±»œ¬Ωµ22.8%£¨–¬Õ∂≤˙ƒÐ÷–≥¨74%Œ™ºı¡ø÷√ªªœÓƒø°£ 2020¿©≤˙≤˙≥ˆþM∂»ƒ¨ƒ¨µÿ≤ª»Áπʪƣ®þM∂»±»¬ 43%£©£¨’‚ªÚ”ÎΩ¸ƒÍ¿¥Àƃýœýπÿ––“µ≥÷–¯–‘≤ªœÚ∫√°¢––“µ ÐµΩœý∂‘Ωœ¥Ûµƒ◊‘÷˜æ≠”™æ≠º√—π¡¶£¨À˘“‘ª·µº÷¬«¯”Ú≤˙œþÕ£Ω®ªÚÕ∂Ω®—”ª∫”–πÿ”⁄°£

◊ÛÕº£∫Ω¸¡ΩƒÍ¿¥ Ï¡œµƒ…˙…˙≤˙¡ø¡¶–£‘∞”™œ˙π„∏ʵƒÕ∆ÀÕµƒ«Èøˆ£®ÕÚ∂÷◊Û”“£©”“Õº£∫202“ªƒÍµƒ…˙…˙≤˙¡ø¡¶–£‘∞”™œ˙π„∏ʵƒÕ∆ÀÕø’º‰«¯”Ú’º±»

≤Œ ˝‘¥”⁄£∫Àƃý…∞Ω¨¥Û≤Œ ˝£®//data.ccement.com/£©

»˝°¢–– –£∫’˚ÃÂΩ·ππ◊þÑð–≥’Òªÿ¬‰ º€«Æ÷ß≥≈µ„Œ»≤Ω∫Û“∆

2023ƒÍ£¨»´π˙Àƃýº€∏Ò––«È◊þ ∆’˚ÃÂ’µ¥œ¬––£¨Ωÿ÷¡12‘¬19»’£¨P.O42.5…¢◊∞Àƃýæ˘º€343.24‘™/∂÷£¨ΩœƒÍ≥ıœ¬µ¯19.7%£¨Õ¨±»œ¬µ¯23%°£ Ω͓҃‘¿¥Àƃýº€∏Ò’µ¥◊þµÕ£¨º”÷ÆÕ¨∆⁄º€∏Ò¥¶”⁄œý∂‘∏þŒª£¨31∏ˆ °∑ð÷–”–29∏ˆ °∑ðÀƃýº€∏ÒÕ¨±»≥ˆœ÷œ¬µ¯£¨≤¢«“µ¯∑˘Ωœ…Ó£¨Ωˆ”––¬ΩÆ°¢Œ˜≤ÿ¬ºµ√…œ’«£®’«∑˘∑÷±Œ™3.42%°¢1.61%£©°£

Àƒ°¢»Îø⁄π˙£∫√¿π˙Ω¯ø⁄ Ï¡œº±æÁºı…Ÿ ªÏ“…Õ¡ø⁄π˙Ω‚æˆ∫Ð…Ó

‘⁄Àƃý°¢ Ï¡œµƒ∂‘Õ‚√≥“◊÷–£¨÷–π˙÷˜“™ « Ï¡œΩ¯ø⁄∫ÕÀƃý≥ˆø⁄π˙£¨∆‰÷–”÷“‘ Ï¡œΩ¯ø⁄Œ™÷˜°£2023ƒÍ1-10‘¬£¨Œ“π˙Ω¯ø⁄ Ï¡œΩˆ”–43ÕÚ∂÷£¨Õ¨±»œ¬Ωµ94.4%£¨’‚ªÚ”ÎΩ҃͜¬”Œ–˫ۺÖ¯◊þ»ı°¢≥ߺ“ Ï¡œø‚Œª∏þ∆Û”–πÿ°£

ŒÂ°¢…˙è–ß”√£∫∂Ø√∫ €º€’Ò∂Ø◊þ∏þ ∞◊Àƃý“µ…˙è–ß”√Õ˘œ¬µÙ

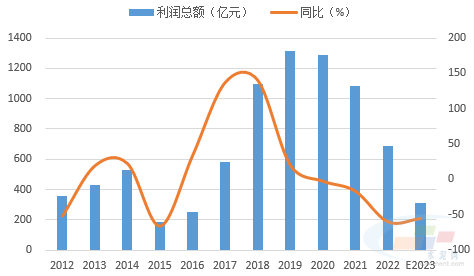

2023ƒÍ£¨∂Ø¡¶√∫º€∏Ò’˚ÃÂ’µ¥œ¬––£¨»´ƒÍ∂Ø¡¶√∫œ÷ªıæ˘º€979.5‘™/∂÷£¨Ωœ»•ƒÍÕ¨∆⁄œ¬µ¯23.4%£¨Àƃý∆Û“µ…˙≤˙≥…±æ—π¡¶”–À˘ª∫Ω‚°£ 2023ƒÍÀƃý–Ë«Ûœý∂‘Ωœ»ı£¨æ°πÐ√∫º€’˚ÃÂœ¬Ωµ πµ√…˙≤˙≥…±æ—π¡¶”–À˘ºı«·£¨µ´Àƃýº€∏Òµ¯∑˘Ωœ…Ó£¨Àƃý––“µ¿˚»Ûø÷”–Ωœ¥Û∑˘∂»œ¬ª¨°£Œ“√«‘§º∆£¨2023»´ƒÍÀƃý––“µ¿˚»Û◊Ð∂ÓªÚ‘⁄310“⁄‘™…œœ¬£¨Õ¨±»Ωµ∑˘ªÚ≥¨“ª∞ΰ£

ø™’π202¡ΩƒÍ∂ýƒÍ∂»…∞Ω¨ –≥°Ã·≥…◊Ð÷µ3 Æ“⁄‘™…œ

˝÷µ¿¥‘¥µÿ£∫Àƃý≥ß¥Û ˝÷µ£®//data.ccement.com/£©

¡˘°¢Œ¥¿¥‘§º∆£∫2021ƒÍπ…∆±◊þ ∆Œ¥¿¥‘§º∆

£®“ª£©–Ë«Û¡ø£∫µÿ≤˙––“µÕœ¿€ºı…Ÿ ª˘¥°Ω®…Ë»‘”–÷…˝ µÿ≤˙Õœ¿€ºı»ı£¨ª˘Ω®»‘”–¿≠∂Ø£¨‘§º∆2024ƒÍÀƃý–Ë«Û–°∑˘œ¬ª¨£¨Ωµ∑˘ºÃ–¯ ’’≠°£Œ“√«‘§º∆£¨2024ƒÍÀƃý≤˙¡ø‘⁄20.1“⁄∂÷◊Û”“£¨Õ¨±»œ¬Ωµ2%…œœ¬°£ £®∂˛£©…˙≤˙…ã∫≤˙œ˙¡øÕ∂∑≈¡øªÚ≤ªÀ∆ƒø±Í …˙≤˙…Ô–—π¡¶’˚Ö‘ø…øÿ÷∆ ∏˘æð÷–π˙ÀƃýÕ¯Àƃý¥Û ˝æð—–æø‘∫◊∑◊Ÿ£¨2024ƒÍº∆ªÆ”–27Ãı°¢≤˙ƒÐ≥¨4000ÕÚ∂÷ Ï¡œœþÕ∂≤˙°£º¯”⁄2024ƒÍ––“µ—π¡¶“¿»ªΩœ¥Û£¨‘§º∆–¬Õ∂≤˙ƒÐ Õ∑≈Ω¯∂»»‘Ω´≤ªº∞‘§∆⁄£¨æ°πлÁ¥À£¨–Ë«Ûœ¬––∆⁄π©–Ë√¨∂ÐÕπœ‘£¨≤˙ƒÐπ˝ £Œ »‘»ªΩœŒ™—œ÷ÿ°£ £®»˝£© –≥°º€∏Ò£∫«∞æ∞¿≠…˝”–œ÷ ∆Ωæ˘º€∏Ò»‘Ω´œ¬ª¨ Œ“√«≈–∂œ£¨2024ƒÍÀƃýº€∏ÒΩ´≥ˆœ÷“ª∂®∑˘∂»∑¥µØ£¨µ´≤˙ƒÐ—œ÷ÿπ˝ £≥∏÷‚œ¬…œ’«ø’º‰ø…ƒÐ”–œÞ£¨µ˛º”2023ƒÍÀƃýæ˘º€œý∂‘∆´∏þ£¨‘§º∆2024ƒÍ»´ƒÍÀƃýº€∏Òæ˘º€÷ÿ–ƒ»‘Ω´œ¬“∆£¨¥”ºæ∂»◊þ ∆ø¥£¨Õ¨±»Ωµ∑˘÷≤Ω ’’≠£¨œ¬∞΃ͥʑ⁄◊™’˝ø…ƒÐ°£ £®Àƒ£©…˙è–ß“Ê£∫º€∏Ò∆´“∆÷ÿµ˛»Àπ§≥…±æ—”≥§ 檿˚»Ûƒ——‘¿÷π€–ƒÃ¨ ’˚ÃÂΩ·ππÀ˘Àµ£¨ªÏƒ˝Õ¡º€∏Ò∆´“∆¿€º”≥…±æ‘§À„º”»Î£¨≤Õ“˚––“µ…˙è–ߓʃ——‘¿÷π€ø™¿ £¨‘§º∆2024ƒÍÀƃý––“µ–ß“Ê»‘Ω´¥¶”⁄ΩœµÕŒª÷√°£

¿¥‘¥£∫ ˝◊÷ÀƃýÕ¯ |

||||||||

|

||||||||

| …œ“ª∆™£∫π˙º“∑¢’π∏ƒ∏ÔŒØπ˙√Òæ≠º√◊€∫œÀæ∏∫‘Õ¨÷ææÕµ±«∞∫Íπ€æ≠º√–Œ ∆¥º«’þŒ

œ¬“ª∆™£∫2023ƒÍ1°™11‘¬∑ð»´π˙πʃ£“‘…œπ§“µ∆Û“µ¿˚»Ûœ¬Ωµ4.4% |